传道授业堂

- 什么是股票期权?

- 期权是交易双方关于未来买卖权利达成的合约。就个股期权来说,期权的买方(权利方)通过向卖方(义务方)支付一定的费用(权利金),获得一种权利,即有权在约定的时间以约定的价格向期权卖方买入或卖出约定数量的特定股票或 ETF。当然,买方(权利方)也可以选择放弃行使权利。如果买方决定行使权利,卖方就有义务配合。

- 股票期权有哪些类型?

- 按照不同标准,股票期权分为很多种,下面为大家介绍以下几种分类。

1、按期权买方的权利划分,分为认购期权和认沽期权。

认购期权是指期权的买方(权利方)有权在约定时间以约定价格从卖方(义务方)手中买进一定数量的标的资产,买方享有的是买入选择权。

认沽期权是指期权的买方(权利方)有权在约定时间以约定价格将一定数量的标的资产卖给期权的卖方(义务方),买方享有卖出选择权。

2、按期权买方执行期权的时限划分,分为欧式期权和美式期权欧式期权是指期权买方只能在期权到期日执行的期权。

美式期权是指期权买方可以在期权到期前任一交易日或到期日执行的期权。

美式期权与欧式期权是根据行权时间来划分的。相比而言,美式期权比欧式期权更为灵活,赋予买方更多的选择。

3、按行权价格与标的证券市价的关系划分,分为实值期权、平值期权和虚值期权实值期权,也称价内期权,是指认购期权的行权价格低于标的证券的市场价格,或者认沽期权的行权价格高于标的证券市场价格的状态。

平值期权,也称价平期权,是指期权的行权价格等于标的证券的市场价格的状态。

虚值期权,也称价外期权,是指认购期权的行权价格高于标的证券的市场价格,或者认沽期权的行权价格低于标的证券市场价格的状态。 - 股票期权与期货合约有什么区别?

- 期货合约,是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量的标的物的标准化合约。股票期权与期货合约的区别有以下几方面:

1、当事人的权利义务不同:

股票期权合约是非对称性的合约,期权的买方只享有权利而不承担义务,卖方只承担义务而不享有权利;期货合约当事人双方的权利与义务是对等的,也就是说在合约到期时,持有人必须按照约定价格买入或卖出标的物(或进行现金结算)。

2、收益风险不同:

在期权交易中,投资者的风险和收益是不对称的。具体为,期权买方承担有限风险(即损失权利金的风险)而盈利则有可能是无限的,期权卖方享有有限的收益(以所获得权利金为限)而其潜在风险可能无限;期货合约当事人双方承担的盈亏风险是对称的。

3、保证金制度不同:

在股票期权交易中,期权卖方应当支付保证金,而期权买方无需支付保证金;在期货交易中,无论是多头还是空头,持有人都需要以一定的保证金作为抵押。

4、套期保值与盈利性的权衡:

投资者利用股票期权进行套期保值的操作中,在锁定管理风险的同时,还预留进一步盈利的空间,即标的股票价格往不利方向运动时可及时锁定风险,往有利方向运动时又可以获取盈利;投资者利用期货合约进行套期保值的操作中,在规避不利风险的同时也放弃了收益变动增长的可能。 - 股票期权与权证有哪些区别?

- 权证是指标的证券发行人或其以外的第三人发行的,约定持有人在规定期间内或特定到期日,有权按约定价格向发行人购买或出售标的证券,或以现金结算方式收取结算差价的有价证券。

股票期权与权证的区别有:

1、性质不同:

股票期权是由交易所设计的标准化合约;权证是非标准化合约,由发行人确定合约要素,除上市公司和证券公司独立创设外,还可以作为可分离债的一部分一起发行。

2、发行主体不同:

股票期权没有发行人,每位市场参与者在有足够保证金的前提下都可以是期权的卖方;权证的发行主体主要是上市公司、证券公司或大股东等第三方。

3、持仓类型不同:

在股票期权交易中,投资者既可以开仓买入期权,也可以开仓卖出期权;对于权证,投资者只能买入。

4、履约担保不同:

期权交易的卖出开仓一方因承担义务需要缴纳保证金(保证金数额随着标的证券市值变动而变动);权证交易中发行人以其资产或信用担保履行。

5、行权后效果不同:

认购期权或认沽期权的行权,仅是资产在不同投资者之间的相互转移,不影响上市公司的实际流通总股本数;对于上市公司创设的权证,当认购权证行权时,其发行公司必须按照认购权证上规定的股份数目增发新的股票份数,也就是说认购权证每被执行一次,该公司的实际流通总股本数都会增加。

策略风暴室

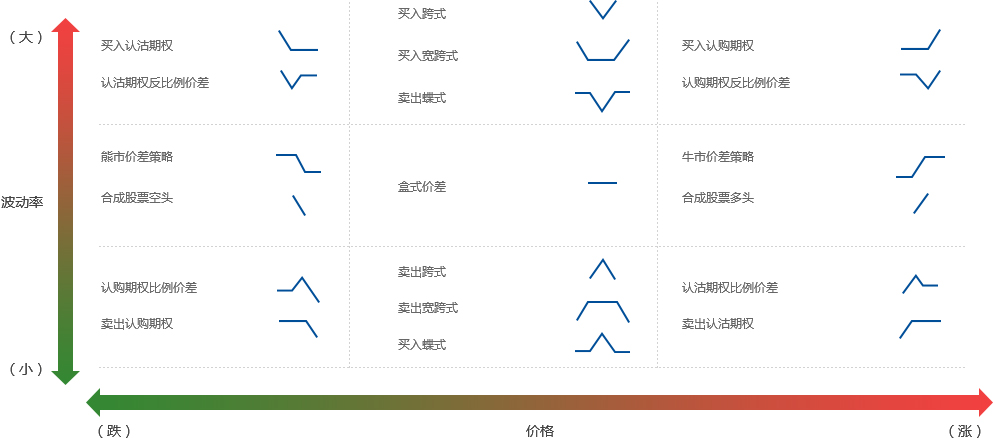

纯期权组合策略

期权与个股组合策略

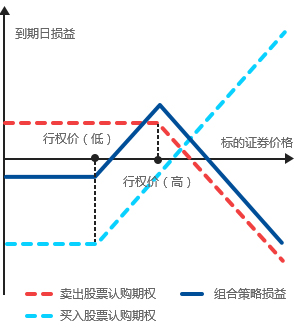

备兑策略  保护性认沽策略

保护性认沽策略  双限策略

双限策略

保护性认沽策略

双限策略

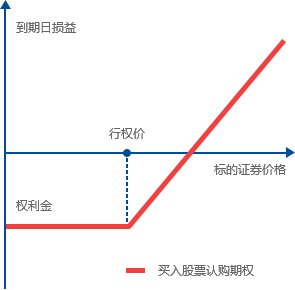

买入股票认购期权

投资者预计股价可能上涨,但又不希望承担下跌带来的损失,可以支付一笔权利金,买入一定行权价格的认购期权,便可享有在到期日买入或者不买入相关标的资产的权利。

买入认购期权相比买入股票具有杠杆高、最大损失可控的优势。

买入开仓后如何操作?

价格上涨至行权价格以上,便可以行使权利,以低价获得标的证券多头,然后按上涨的价格水平高价卖出相关标的证券,获得价差利润。

价格上涨时也可以卖出期权平仓,从而获得权利金价差收入。

价格不涨反跌,低于行权价格,则除了平仓限制亏损外,还可以放弃权利。

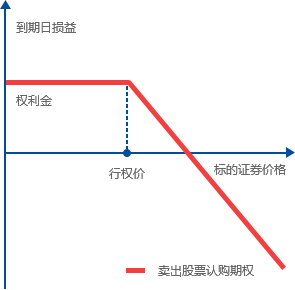

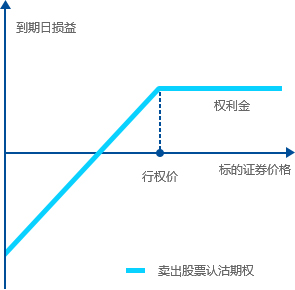

卖出股票认购期权

投资者预计股价可能略微下降,或者维持目前水平,可以卖出该股票的认购期权,增加权利金收入追求超额表现。

卖出认购期权得到的是义务,不是权利。

卖出开仓后如何操作?

到期日价格上涨至行权价以上,期权卖方会被指派履约,以行权价卖出标的资产,权利金会部分弥补价差损失。

账户里有股票,直接交割;也可从二级市场买入该股票。

通常,认购期权的卖方倾向于在期权二级市场买入平仓,而不是通过股票履约履行义务。

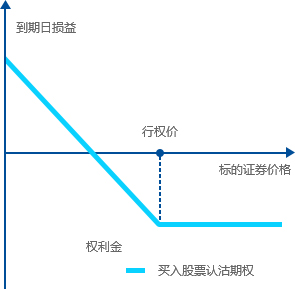

买入股票认沽期权

投资者预计标的证券价格下跌幅度会比较大,如果标的证券价格上涨,投资者也不愿意承担过高的风险。可以支付一笔权利金,买进一定行权价格的股票认沽期权,便可享有在到期日卖出或不卖出相关标的物的权利。

买入开仓后如何操作?

价格下跌至行权价格以下,便可以行使权利,以高价获得标的证券空头,然后按下跌的价格水平低价买入标的证券,获得价差利润。

价格下跌时也可以卖出期权平仓,从而获得权利金价差收入。

价格不跌反涨,则除了平仓限制亏损外,还可以放弃权利。

卖出权股票认沽期权

投资者预计标的证券短期内会小幅上涨或者维持现有水平,并且不希望降低现有投资组合的流动性。可以以一定的行权价格卖出股票认沽期权,得到权利金。

卖出股票认沽期权得到的是义务,不是权利。

卖出开仓后如何操作?

股价下跌至行权价以下,期权卖方会被指派履约,以行权价买入标的证券,权利金收入会部分弥补价差损失。

在期权买方未提出履约之前,卖方随时可以将认沽期权空头平仓。

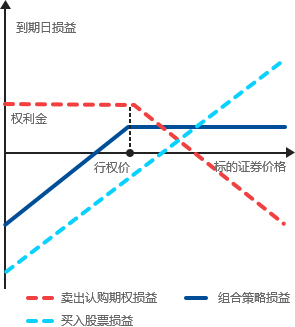

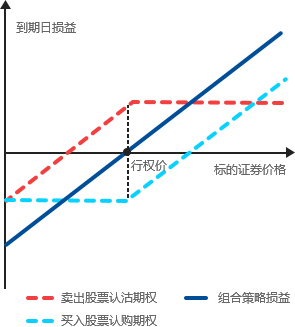

备兑策略

投资者持有标的证券,但预计未来上涨可能性不大,可以在拥有标的证券的同时,卖出相应的认购期权,使用标的证券作为期权担保品并赚取权利金收入。

该策略使用100%现券担保,不需额外缴纳现金保证金。

投资者持有某只股票,长期看好,不愿意抛售。而该股票的价格前期已有一定涨幅,判断目前阶段股价不太可能大涨,可通过卖出虚值认购期权赚取权利金而获取额外收益。

投资者持有某只股票,如果股价涨幅超过目标价位则会考虑卖出股票,也可通过卖出虚值认购期权赚取权利金而获取额外收益。

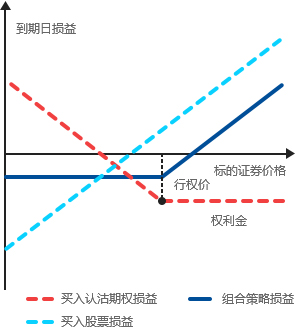

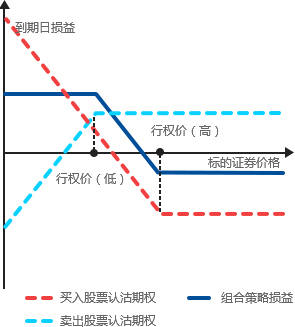

保护性认沽策略

投资者已持有标的股票,基于种种原因无法卖出,或者已经产生浮盈,担心短期市场下跌的风险,想对股票中的增益做出保护。可以在持有股票同时买入该股票的认沽期权,类似为股票买保险。

与下止损单相比,保护性认沽的优点是限制损失,但有成本和有限的有效期。

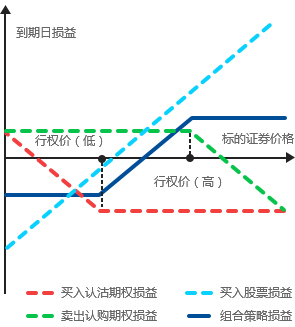

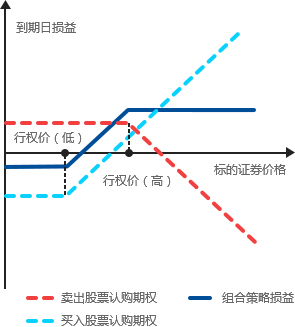

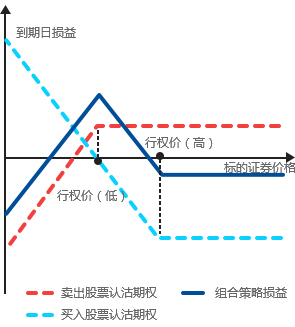

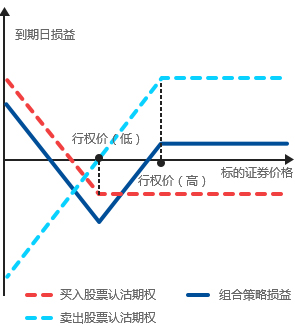

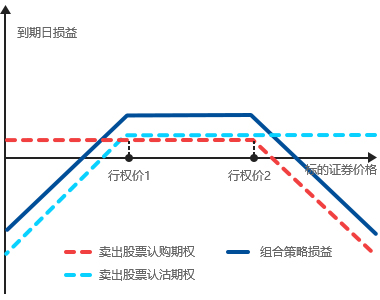

双限策略

投资者担心短期市场向下的风险,因而想为股票中的增益做出保护,但是又不想花费太多的成本,同时也认为股价未来不会大幅上涨。可以在持有股票的同时买入该股票的认沽期权,同时卖出该股票更高执行价格的认购期权。

该策略将风险和收益控制在一定范围内。

双限策略相对于保护性认沽期权的优点在于较低的净成本,但也限制了获得股票的潜在收益。

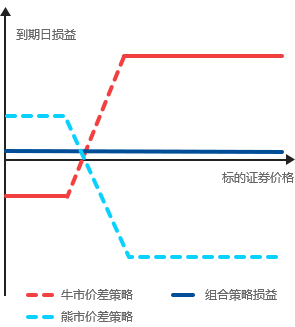

盒式价差策略

盒式价差策略由一个牛市价差策略和一个相同执行价格的熊市价差策略组成。

该组合策略由4个合约组成,保证金收取方式的不同对策略的盈利情况会产生较大影响。

合成股票多头策略

投资者预计牛市行情,可以卖出一份行权价距当前股价较为接近的认沽期权,同时买入一份具有相同到期日、相同行权价的认购期权;卖出期权可以获得权利金,所以构建成本较低。

投资者买入合成股票头寸而不是买股票本身的原因是,合成头寸所需的投资比买进股票所需的投资小得多。虽然卖出期权需要交纳保证金,实际需要的资金会提高,但仍然有很高的杠杆。

认购期权牛市价差策略

投资者预计有幅度较小的牛市行情时,可以买入一份行权价较低的认购期权,同时卖出一份相同到期日、行权价较高的认购期权。 相比单纯买入认购期权,降低了成本和盈亏平衡点,并且损失有限、收益有限。

利用两份行权价格不同的认沽期权也可以构建牛市价差策略。

认购期权反比例价差策略

投资者预计股价会大幅上涨。

可以卖出一份行权价较低的认购期权,买入两份相同到期日、行权价较高的认购期权。

认沽期权比例价差策略

投资者预计股价会温和上涨。

可以卖出两份行权价较低的认沽期权,买入一份相同到期日、行权价较高的认沽期权。

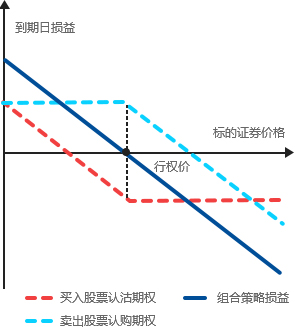

合成股票空头策略

投资者预计熊市行情,可以买入一份行权价距当前股价较为接近的认沽期权,同时卖出一份具有相同到期日、相同行权价的认购期权;卖出期权可以获得权利金,所以构建成本较低。

投资者相当于持有股票期货的空头,但构建成本更低。

认沽期权熊市价差策略

投资者判断有下跌幅度较小的熊市行情,可以买入一份行权价较高的认沽期权,同时卖出一份相同到期日、行权价较低的认沽期权。

该策略相比单纯买入认沽期权,节省了权利金支出,并且损失有限、收益有限。

利用两份行权价格不同的认购期权也可以构建熊市价差策略。

认沽期权反比例价差策略

投资者预计股价会大幅下跌。

可以卖出一份行权价较高的认沽期权,同时买入两份相同到期日、行权价较低的认沽期权

认购期权比例价差策略

投资者预期股价会温和下跌。

可以买入一份行权价较低的认购期权,同时卖出两份相同到期日,行权价较高的认购期权。

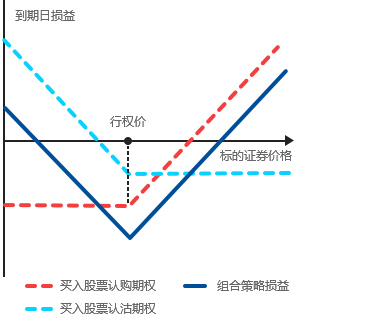

买入(底部)跨式策略

买入(底部)跨式策略:同时买入相同行权价格、相同到期日的一份认沽期权和一份认购期权。

最常用的波动率策略之一,适用于波动率较大、行情方向不明确的市场。当股价大幅上涨和下跌时都能从中获利,且损失有限、收益无限。

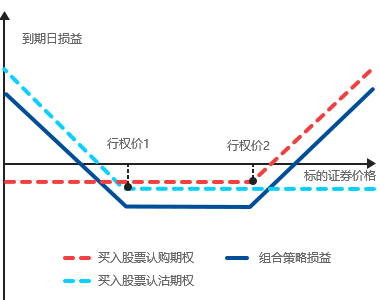

买入宽跨式策略

买入宽跨式策略:买入一份行权价为K1的认沽期权,同时买入一份相同到期日,行权价为K2的认购期权。

适用于波动率较大、行情方向不明确的市场。当股价大幅上涨和下跌时,投资者都能从中获利,且损失有限、收益无限。 买入宽跨式策略比买入跨式策略的成本更低。

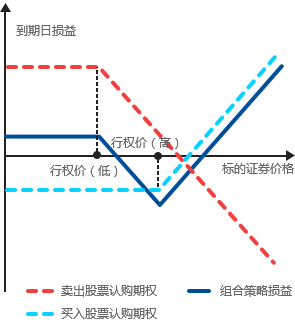

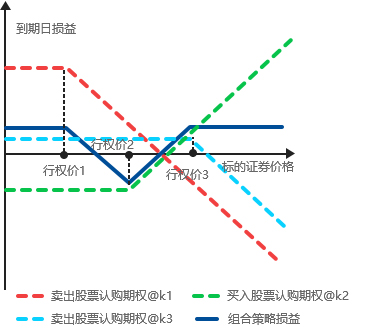

反向蝶式策略

投资者认为股价会发生较大波动时,可以卖出一份行权价为K1(低)的认购期权,卖出一份行权价为K3(高)的认购期权,同时买入两份相同到期日、行权价为K2(中间)的认购期权。其中,K2居于K1和K3中间。

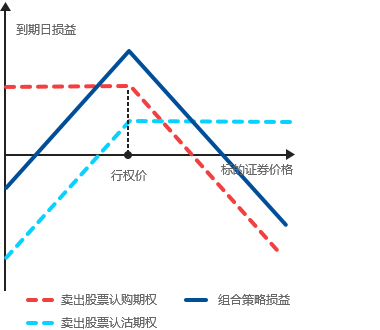

卖出(顶部)跨式策略

同时卖出相同行权价格、相同到期日的一份认沽期权和一份认购期权。

适用于波动率较小、行情方向不明确的市场,通过卖出期权赚取权利金,但当股价大幅上涨和下跌时都会发生亏损。

卖出宽跨式策略

卖出一份行权价为K1的认沽期权,同时卖出一份相同到期日,行权价为K2的认购期权。

适用于波动率较小、行情方向不明确的市场,但是当股价大幅上涨和下跌时都发生亏损。

正向蝶式策略

投资者认为股价不会发生较大波动时,可以买入一份行权价为K1(低)的认购期权,买入一份行权价为K3(高)的认购期权,同时卖出两份相同到期日、行权价为K2(中间)的认购期权。其中,K2居于K1和K3中间。

该策略只需要较少的投资,风险较小,最大损失为净权利金。

公司电话:021-38676666

公司电话:021-38676666